종전 기대감에 건설·항공주 급등, 코스피 8500선 회복의 진짜 동인은?

이슈 요약: 종전 합의가 부른 5% 랠리

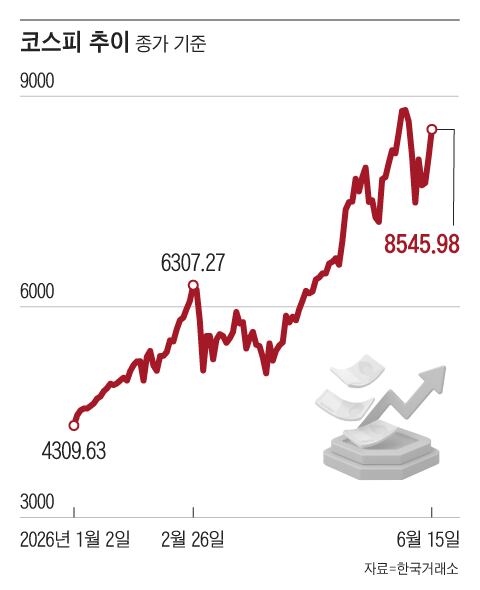

미국과 이란이 전쟁을 끝내겠다는 합의를 했다는 소식이 시장을 흔들고 있다. 15일 코스피는 전날보다 5.2% 급등한 8545.98로 마감했다. 핵심은 종전이 만든 두 갈래 기대다. 하나는 파괴된 중동 재건 수요, 다른 하나는 유가 하락에 따른 운송비 부담 완화다.

영향 받는 종목·섹터

- 건설주: 대우건설 4.8%, GS건설 5.0%, DL이앤씨 6.9%, 삼성E&A 9.5% 상승. 중동 재건 수주 기대가 동력이다.

- 항공주: 대한항공 12.8% 폭등. 제주항공 18.7%, 진에어 12.5%, 에어부산 13.1% 등 LCC(저비용항공사)가 두 자릿수 급등했다.

- 반도체: 삼성전자 4.5% 상승(33만7000원), SK하이닉스는 외국인 4257억원 순매수에 6.4% 올랐다.

동인 분석: 무엇이 주가를 움직이나

지금 작동하는 동인은 테마(종전)와 매크로(유가)의 결합이다. 종전 기대가 테마를 띄우고, 그 위에 실제 유가 지표가 실적 개선 논리를 더한다. 호르무즈 해협 재개방 전망에 서부텍사스유(WTI) 선물은 배럴당 80달러까지 떨어졌다. 유류비는 항공사 원가의 큰 축이라, 유가 하락은 곧바로 실적 기대로 연결된다.

전문가 시각도 갈래가 뚜렷하다.

허재준 삼성증권 선임연구원은 "종전과 유가 안정으로 중동 재건 수주가 기대된다"면서도 "건설업에 투자하더라도 기업별 실적 등을 고려해 선별적으로 담을 필요가 있다"고 했다.

이재원 유안타증권 연구원은 수출 증가와 제품 가격 상승으로 실적이 좋아지는 반도체·IT에 우선 투자를 집중할 필요가 있다고 본다.

시나리오와 체크포인트

- 단기: 종전 기대가 선반영된 테마 장세. 합의 이행 속도가 변동성을 키운다.

- 중기: 증권가 일부는 고유가 우려가 잦아들며 코스피가 본격 실적 장세에 진입할 가능성을 제시한다.

모니터링 지표는 WTI 유가 흐름, 호르무즈 해협 실제 통항 재개, 외국인 순매수 지속 여부다. 특히 건설은 테마가 아닌 개별 수주 실적으로 옥석을 가려야 한다는 점이 투자 포인트다.

리스크와 반대 시나리오

가장 큰 리스크는 종전 합의 자체의 불확실성이다. 합의가 지연·번복되면 선반영된 기대가 빠르게 되돌려질 수 있다. 유가가 다시 반등하면 항공주 실적 논리도 흔들린다. 급등한 LCC주는 단기 수급 쏠림인 만큼 변동성에 유의해야 한다.

결론

종전 기대가 건설·항공주를 끌어올렸지만, 테마와 실적은 구분해야 한다. 독자가 바로 점검할 항목은 다음과 같다.

- WTI 유가와 호르무즈 통항 재개 뉴스를 매일 확인한다.

- 건설주는 종목별 수주·실적을 기준으로 선별 접근한다.

- 급등한 항공·LCC주는 수급 쏠림 여부와 진입 시점을 점검한다.

※ 본 글은 정보 제공 목적이며 투자 권유가 아닙니다.